Налоги в СНТ - письмо из налоговой инспекции

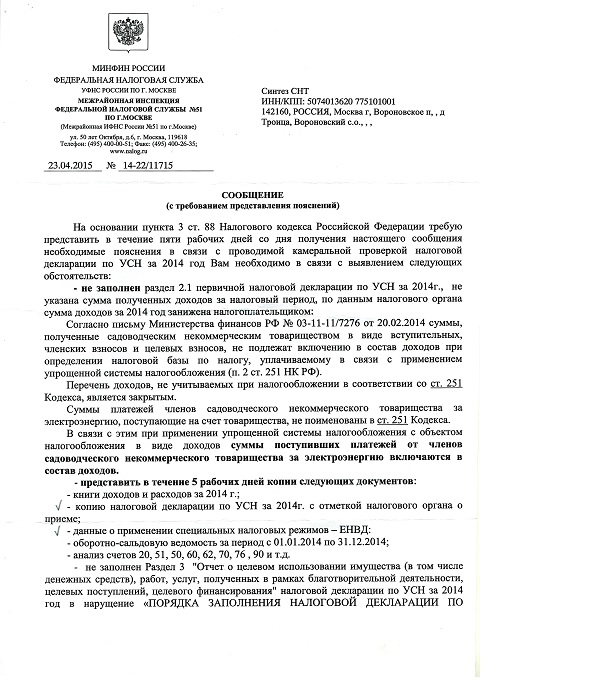

СООБЩЕНИЕ (с требованием представлении пояснений)

СООБЩЕНИЕ (с требованием представлении пояснений)

На основании пункта 3 ст. 88 Налогового кодекса Российской Федерации требую представить в течение пяти рабочих дней со дня получения настоящего сообщения необходимые пояснения в связи с проводимой камеральной проверкой налоговой декларации по УСН за 2014 год Вам необходимо в связи с выявлением следующих обстоятельств:

- не заполнен раздел 2.1 первичной налоговой декларации по УСН аа 2014г., не указана сумма полученных доходов за налоговый период, по данным налогового органа сумма доходов за 2014 год занижена налогоплательщиком:

Согласно письму Министерства финансов РФ № 03-11-11/7276 от 20.02.2014 суммы, полученные садоводческим некоммерческим товариществом в виде вступительных, членских взносов и целевых взносов, не подлежат включению в состав доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (п. 2, ст. 251 НК РФ).

Перечень доходов, не учитываемых при налогообложении в соответствии со ст. 251 Кодекса, является закрытым.

Суммы платежей членов садоводческого некоммерческого товарищества за электроэнергию, поступающие на счет товарищества, не поименованы в ст. 251 Кодекса.

В связи с этим, при применении упрощенной системы налогообложения с объектом налогообложения в виде доходов суммы поступивших платежей от членов садоводческого некоммерческого товарищества за электроэнергию включаются в состав доходов.

- представить в течение 5 рабочих дней копни следующих документов:

- книги доходов и расходов за 2014 г.;

- копню налоговой декларации по УСЫ за 2014г. с отметкой налогового органа о приеме;

- данные о применении специальных налоговых режимов - ЕНВД:

- оборотно-сальдовую ведомость ад период с 01.01.2014 по 31.12.2014;

- анализ счетов 20,51, 50.60.62, 70,76 , 90 и т.д.

- не заполнен Раздел 3 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" налоговой декларации по УСН за 2014 ГОД в нарушение «ПОРЯДКА ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ»:

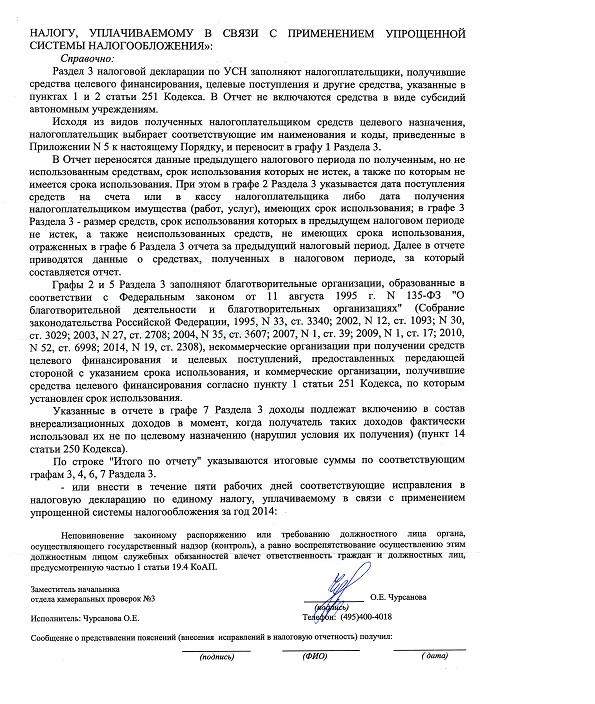

Справочно:

Раздел 3 налоговой декларации по УСН заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса. В Отчет не включаются средства в виде субсидий автономным учреждениям.

Исходя из видов полученных налогоплательщиком средств целевого назначения, налогоплательщик выбирает соответствующие им наименования и коды, приведенные в Приложении N 5 к настоящему Порядку, и переносит в графу 1 Раздела 3.

В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. При этом в графе 2 Раздела 3 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения налогоплательщиком имущества (работ, услуг), имеющих срок использования; в графе 3 Раздела 3 - размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 Раздела 3 отчета за предыдущий налоговый период. Далее в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

Графы 2 и 5 Раздела 3 заполняют благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 г. N 1Э5-ФЗ "О благотворительной деятельности и благотворительных организациях" (Собрание законодательства Российской Федерации, 1995, N 33, ст. 3340; 2002, N 12, ст. 1093; N 30, ст. 3029; 2003, N 27, ст. 2708; 2004, N 35, ст. 3607; 2007, N 1, ст. 39; 2009, N 1, ст. 17; 2010, N 52, ст. 6998; 2014, N 19, ст. 2308), некоммерческие организации при получении средств целевого финансирования и целевых поступлений, предоставленных передающей стороной с указанием срока использования, и коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, но которым установлен срок использования.

Указанные в отчете в графе 7 Раздела 3 доходы подлежат включению в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (пункт 14 статьи 250 Кодекса).

По строке "Итого по отчету" указываются итоговые суммы по соответствующим графам 3,4, 6, 7 Раздела 3.

- или внести в течение пяти рабочих дней соответствующие исправления в налоговую декларацию по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за год 2014:

Неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей влечет ответственность граждан и должностных лиц, предусмотренную частью 1 статьи 19.4 КоАП.

Заместитель начальника отдела камеральных проверок №3 Чурсанова О.В.

Комментарий к письму из налоговой председателя Профсоюза садоводов России Голосовой Л.Д.: "Прочтите, пожалуйста, письмо налоговой к СНТ «Синтез». Это уже не первое письмо от налоговиков в отношении того, что они считают денежные средства, получаемые СНТ от членов за потреблённую электроэнергию по индивидуальных электрическим счётчикам, как статью дохода. ТО есть, вначале, они (власть) ввели нас в блуд, заключили Договора на предоставление электрических мощностей и их поставку с юрлицом СНТ и не стали заключать Договора с каждым потребителем, как того требует закон. Их интересовал только сбор денежных средств с СНТ . И правильно, СНТ в таком случае должно было оплачивать только по потреблённой электроэнергии общего пользования. Возиться с каждым не хотелось и сказали: «Пойдёт так. Пусть члены СНТ пользуются, а отвечать за все грехи неплательщиков будут добропорядочные садоводы, через увеличение членских взносов». Мы видим, чем дальше в «капитализм» погружается Россия, тем больше властвующий класс начинает порабощать народ-класс неимущих. И чудесным образом у нас наша самая убыточная статья- сбор денег за потреблённую электроэнергию, стала нашим ДОХОДОМ - облагаемый налогом. С уважением, Людмила Даниловна."

|